Monatlich erscheint eine Folge unserer Jubiläums-Podcast-Serie. Jede Episode beschäftigt sich mit einem gesellschaftlich relevanten Thema der letzten 100 Jahre – von Mode über Frauenrechte bis hin zu Musik, Finanzen oder Immobilien – und beleuchtet, was die BVK damit zu tun hatte. Hör dich schlau!

BVK schreibt Geschichte

Seit 100 Jahren

1926

1936

1959

1974

2000

2014

2017

2020

2024

2025

Jubiläumszins. Haben Sie Fragen?

Die gute Geschäftsentwicklung der letzten Jahre erlaubt es uns, Ihnen einen einmaligen Jubiläumszins (für Aktivversicherte auf das Sparguthaben) beziehungsweise eine einmalige Jubiläumszulage (Altersrentenbeziehende mit der Juli-Rente) zukommen zu lassen. Die Höhe ist individuell und orientiert sich an der Anzahl der Jahre, die Sie bei der BVK versichert sind, und an Ihrem Sparguthaben per Ende 2025. Wie viel Ihnen persönlich gutgeschrieben wird, geben wir Ihnen in myBVK bekannt.

Gute Fragen und Antworten

Die Höhe des Jubiläumszinses ist individuell und orientiert sich an der Anzahl der Jahre, die Sie bei der BVK versichert sind, und Ihrem Sparguthaben per 31. Dezember 2025. Die Berechnung ist lohnunabhängig.

Berücksichtigt werden Personen, die am 31. Dezember 2025 bei der BVK versichert waren und die am 1. Juli noch bei der BVK versichert sind:

- Aktivversicherte

- Altersrentnerinnen und -rentner

- Invalidenrentnerinnen und -rentner

- Ehegattenrentnerinnen und -rentner

- Waisenrentnerinnen und -rentner

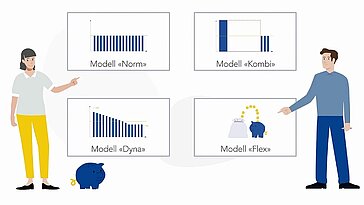

Bei Pensionierung vor dem 1. Juli 2026 mit einem umfassenden Kapitalbezug nach Rentenmodell «Flex», verfällt der Anspruch auf die Jubiläumszulage. Bei einem Flex-Teilkapitalbezug, verfällt der Anspruch teilweise. Demgegenüber verfällt der Anparuch nicht bei einem Kapitalbezug nach dem Rentenmodell «Kombi».

Folgende Personen haben keinen Anspruch auf eine Jubiläumszulage:

- Beziehende einer Scheidungsrente

- Alterskinderrentnerinnen und -rentner

- Invalidenkinderrentnerinnen und -rentner

Nein. Den Jubiläumszins erhalten nur Personen, welche bereits am 31. Dezember 2025 versichert waren und am 1. Juli 2026 aktiv bei der BVK versichert sind.

Es werden sämtliche Versicherungsjahre berücksichtigt, auch jene, die auf frühere Beschäftigungsverhältnisse zurückzuführen sind, während denen Sie bei der BVK versichert waren.

Sie haben Anspruch auf eine Jubiläumszahlung entweder als aktivversicherte oder als rentenbeziehende Person – jedoch nicht in beiden Rollen gleichzeitig. Es findet eine Vergleichsrechnung statt: Der höhere Betrag wird auf Ihr Sparkonto bei der BVK übertragen.

Ja, in einigen Konstellationen ist dies möglich.

Beziehende einer Ehegatten-, Partner- oder Waisenrente können beispielsweise gleichzeitig aktivversichert sein. Sie erhalten für beide Vorsorge-Policen eine Jubiläumszahlung.

Ja, das gesamte Sparguthaben wird berücksichtigt.

Bei einem Eintrittsdatum zwischen dem 1. Oktober 2025 und 31. Dezember 2025 berücksichtigen wir auch Vorsorgevermögen aus früheren Pensionskassen (auch Freizügigkeitsleistung oder Sparguthaben genannt), die bis zum 30. Juni 2026 übertragen werden.

Für Personen, die weniger als zwei Jahre pensioniert sind, kommt eine spezielle Berechnung zum Zug. Eine Neuberechnung der Jubiläumszulage findet auch statt, wenn Sie im ersten halben Jahr 2026 in Pension gehen. Der individuell berechnete Betrag ist im Versichertenportal myBVK ersichtlich.

Der Jubiläumszins wird auf der Basis des Guthabens per 31. Dezember 2025 berechnet. Eine Invalidisierung im Jahr 2026 hat keinen Einfluss auf die Höhe des Jubiläumszinses.

Grundlage für die Berechnung des Jubiläumszinses ist das Sparguthaben per 31. Dezember 2025. Später eingetretene Personen werden nicht berücksichtigt.

Sie müssen nichts unternehmen. Der Jubiläumszins wird automatisch Ihrem Sparguthaben gutgeschrieben. Die Beträge sind im Versichertenportal myBVK ersichtlich.

Teilinvalide werden genauso behandelt, als hätten sie ihre berufliche Tätigkeit normal und ohne Teilinvalidität fortsetzen können. Es findet eine Vergleichsrechnung zwischen Aktivteil und Rententeil statt: Der höhere Betrag wird Ihrem Sparkonto bei der BVK gutgeschrieben.

Die gute Geschäftsentwicklung der letzten Jahre ermöglicht es der BVK, zum Jubiläum diese Leistungen zu vergüten.

Bezieht eine Waise am 1. Juli 2026 keine Rente, bekommt sie auch keinen Jubiläumszins.

Beispiel: Wenn sie nach der Matura auf Reisen ist und nicht studiert.

Für Aktivversicherte:

Der Betrag wird im Juli 2026 (mit Valuta 1. Juli) dem BVK-Sparkonto gutgeschrieben.

Für Rentenbeziehende:

Die Einmalzulage wird zusammen mit der Juli-Rente 2026 ausgezahlt.

Spezialfall bei Pensionierung per 1. Juli 2026: Die Einmalzulage wird nicht verrentet. Sie wird als Einmalzahlung mit der Juli-Rente ausgezahlt.

Im Jahr 2026 feiert die BVK ihr 100-jähriges Bestehen. Aktivversicherte erhalten aus diesem Grund einen Jubiläumszins. Dieser einmalige Betrag wird den Aktivversicherten auf das Sparkonto bei der BVK gutgeschrieben. Die Rentnerinnen und Rentner erhalten eine Jubiläumszulage durch eine Einmalauszahlung.

Was bisher geschah:

DER BVK-Geschichtspodcast.

In unserem ersten 100-Jahre-BVK-Special schauen wir zusammen mit Fabienne Amlinger, Historikerin und Geschlechterforscherin, zurück auf 100 Jahre Frauengeschichte.Wie hat sich das Leben einer Frau in der Gesellschaft verändert, was hat sich verbessert und wo hapert es noch heute?

Thomas R. Schönbächler zum 100-Jahr Jubiläum

Wir blicken zurück bis zu den Anfängen 1926 und verfolgen die Entwicklung bis zur Neuzeit.

Jubiläumsschrift

Das Buch über die Geschichte der BVK «Renten, Renditen und Risiken – Von der staatlichen Versicherungskasse zum privaten Vorsorgedienstleister.

Hier können Sie das Buch bestellen.