Ihre persönliche Vorsorge bei der BVK

Der Vorsorgeausweis

Der Vorsorgeausweis wird jeweils bis Ende Februar verschickt.

Ihre Vorsorge ist wichtig. Deshalb informieren wir Sie jährlich mit dem Vorsorgeausweis über die Entwicklung Ihres persönlichen Sparguthabens bei der BVK. Ihren nächsten Vorsorgeausweis werden Sie Ende Februar 2026 bekommen.

Im Kundenportal myBVK können Sie Ihre tagesaktuelle Vorsorgedaten rund um die Uhr überprüfen. Wenn Sie nicht warten wollen, können Sie sich jetzt einloggen.

Wählen Sie die für Sie passende Kategorie

Welche Art von Vorsorge möchten Sie wählen?

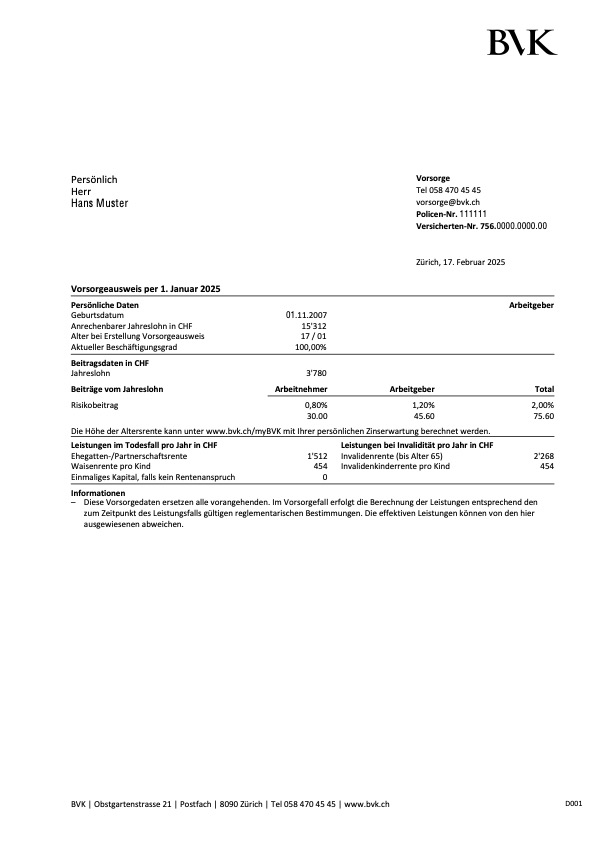

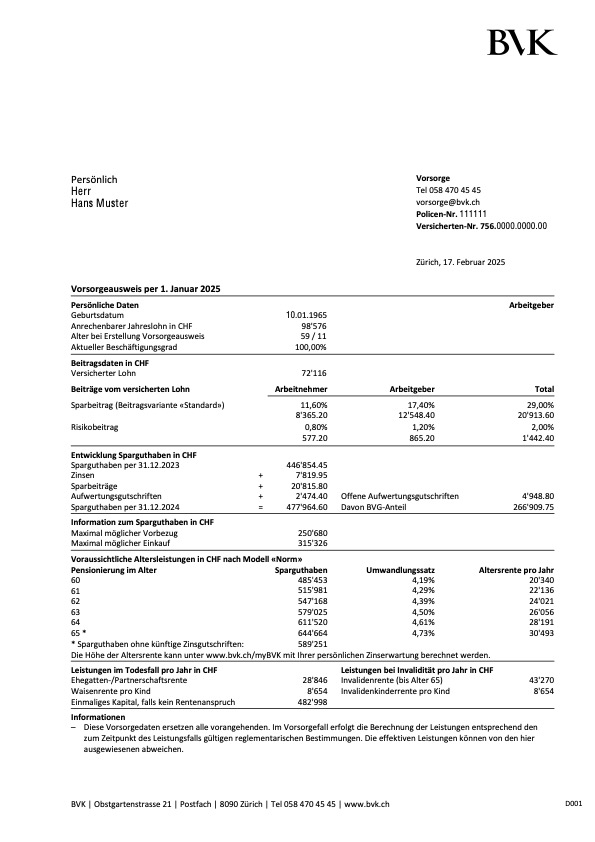

Persönliche Daten

Beim anrechenbaren Jahreslohn handelt es sich um den vom Arbeitgeber gemeldeten Jahreslohn oder den auf ein Jahr umgerechneten Monatslohn.

Beitragsdaten in CHF

Der versicherte Lohn ist eine zentrale Grösse für Ihre Vorsorge bei der BVK. Er ist einerseits Grundlage für die Berechnung der Risiko- und Sparbeiträge und gleichzeitig die Berechnungsbasis für Vorsorgeleistungen im Invaliditäts- und Todesfall. Der versicherte Jahreslohn entspricht Ihrem anrechenbaren Jahreslohn, abzüglich des Koordinationsabzugs. Der Koordinationsabzug verhindert, dass dieselben Lohnanteile gleichzeitig von der AHV/IV und der BVK versichert werden. Bei einer Teilzeitbeschäftigung wird der Koordinationsabzug entsprechend dem Beschäftigungsgrad berechnet.

Beiträge vom versicherten Jahreslohn

Mit den Risikobeiträgen werden die Leistungen bei Invalidität und Tod finanziert.

Die Risiken Tod und Invalidität sind ab dem 1. Januar des Jahres versichert, in dem eine Person 18 Jahre alt wird. Der Risikobeitrag beläuft sich auf 2% des versicherten Lohns. Davon bezahlt der Arbeitnehmende 0,8%, der Arbeitgeber steuert die restlichen 1,2% bei.

Sparbeiträge werden erst ab dem Kalenderjahr fällig, in welchem eine versicherte Person 21 Jahre alt wird.

Leistungen im Todesfall pro Jahr in CHF

Die Ehegatten-/ Partnerschaftsrente beträgt 40% des letzten versicherten Lohnes. Sie wird bis zum Zeitpunkt ausgerichtet, in dem die verstorbene Person 65 Jahre alt geworden wäre. Danach wird die Rente neu berechnet.

Die Waisenrente beträgt 12% des letzten versicherten Lohnes.

Leistungen bei Invalidität pro Jahr in CHF

Die maximale Invaliditätsrente wird von der Eidgenössischen Invalidenversicherung festgelegt.

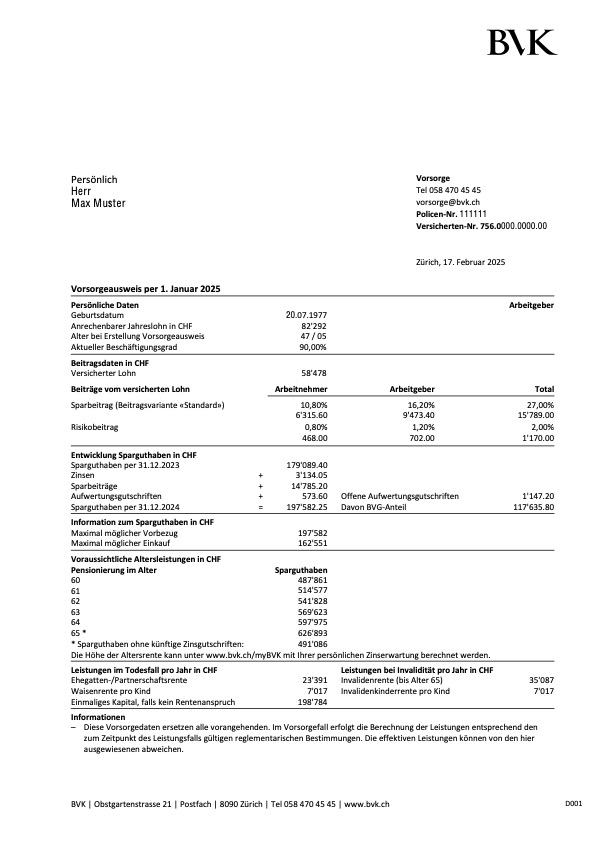

Persönliche Daten

Beim anrechenbaren Jahreslohn handelt es sich um den vom Arbeitgeber gemeldeten Jahreslohn oder den auf ein Jahr umgerechneten Monatslohn. Dieser beinhaltet auch regelmässige Zulagen. Unregelmässige Zulagen werden nicht versichert.

Arbeitgeber

Anhand der hochgestellten Zahl können Sie erkennen, welche zusätzlichen Vorsorgeleistungen Ihr Arbeitgeber eingeschlossen hat:

- 1.0 Vorzeitige Entlassung altershalber eingeschlossen

- 1.1 Vorzeitige Entlassung altershalber nach 5 Dienstjahren eingeschlossen

- 2.0 Überbrückungszuschuss eingeschlossen

- 2.1 Überbrückungszuschuss eingeschlossen; Partnerzuschlag ausgeschlossen

- 2.2 Überbrückungszuschuss nach 5 Dienstjahren eingeschlossen

- 2.3 Überbrückungszuschuss nach 5 Dienstjahren eingeschlossen; Partnerzuschlag ausgeschlossen

Beitragsdaten in CHF

Der versicherte Lohn ist eine zentrale Grösse für Ihre Vorsorge bei der BVK. Er ist einerseits Grundlage für die Berechnung der Risiko- und Sparbeiträge und gleichzeitig die Berechnungsbasis für Vorsorgeleistungen im Invaliditäts- und Todesfall. Der versicherte Jahreslohn entspricht Ihrem anrechenbaren Jahreslohn, abzüglich des Koordinationsabzugs. Der Koordinationsabzug verhindert, dass dieselben Lohnanteile gleichzeitig von der AHV/IV und der BVK versichert werden. Bei einer Teilzeitbeschäftigung wird der Koordinationsabzug entsprechend dem Beschäftigungsgrad berechnet.

Beiträge vom versicherten Lohn

Die Sparbeiträge dienen Ihrer Altersvorsorge. Sie werden monatlich Ihrem persönlichen BVK-Sparkonto gutgeschrieben.

Mit den Risikobeiträgen werden die Leistungen bei Invalidität und Tod finanziert.

Die Finanzierung der monatlichen Beiträge an die BVK wird von Arbeitnehmenden und Arbeitgebern gemeinsam getragen. Ihr Arbeitgeber leistet 60% der anfallenden Risiko- und Sparbeiträge und Sie 40% (Beitragsvariante «Standard»).

Entwicklung Sparguthaben in CHF

Die Höhe der Verzinsung ist abhängig vom Deckungsgrad und wird jährlich gemäss automatischem Beteiligungsmechanismus festgelegt.

Aufwertungsgutschrift

Unter offene Aufwertungsgutschriften ist der Betrag ersichtlich, der Ihrem persönlichen BVK-Sparkonto aufgrund der Änderung des Umwandlungssatzes per 1. Januar 2022 in monatlichen Teilbeträgen bis Ende 2026 zusätzlich gutgeschrieben wird. Im Falle einer Pensionierung während dieser Zeitspanne erfolgt eine einmalige, umfassende Gutschrift.

Beim BVG-Anteil handelt es sich um Ihr gesetzlich vorgeschriebenes Mindestaltersguthaben.

Information zum Sparguthaben in CHF

Maximal möglicher Vorbezug: Dieser Wert informiert Sie über den maximal zum Bezug möglichen Betrag für die Finanzierung von selbst genutztem Wohneigentum (WEF).

Maximal möglicher Einkauf: Entspricht der Höhe der maximal möglichen persönlichen Einkäufe in die BVK zur Verbesserung der Altersrenten. Die ausgewiesene Position informiert Sie, für welchen Betrag Sie sich noch einkaufen könnten. Wenn Sie einen Vorbezug im Rahmen der Wohneigentumsförderung getätigt haben, wird der Wert mit «0» angegeben, weil ein persönlicher Einkauf erst möglich ist, wenn ein Vorbezug für Wohneigentum zurückbezahlt wurde.

Voraussichtliche Altersleistungen in CHF

Bei den aufgeführten Sparguthaben für die Pensionierungsalter handelt es sich um hochgerechnete Werte. Für die Berechnung dieser Werte werden zwei unterschiedliche Zinssätze verwendet, ein kurzfristiger und ein langfristiger. Der kurzfristige Zinssatz wird jährlich aktualisiert und gilt im Rahmen dieser Hochrechnung jeweils für die nächsten fünf Kalenderjahre. Ab dann gilt der langfristige Zins von 2%.

Leistungen im Todesfall pro Jahr in CHF

Die Ehegatten-/ Partnerschaftsrente beträgt 40% des letzten versicherten Lohnes. Sie wird bis zum Zeitpunkt ausgerichtet, in dem die verstorbene Person 65 Jahre alt geworden wäre. Danach wird die Rente auf Basis des weitergeführten Sparguthabens neu berechnet.

Die Waisenrente beträgt 12% des letzten versicherten Lohnes.

Leistungen bei Invalidität pro Jahr in CHF

Die Invalidenrente beträgt bei Vollinvalidität 60% des versicherten Lohnes; bei Teilinvalidität (zwischen 25% und 69%) wird die Rente entsprechend reduziert. Sie wird längstens bis zum Erreichen des 65. Altersjahres ausgerichtet. Danach erfolgt die Auszahlung einer neu berechneten Altersrente.

Die Invaliden-Kinderrente beträgt bei Vollinvalidität der versicherten Person 12% des letzten versicherten Lohnes.

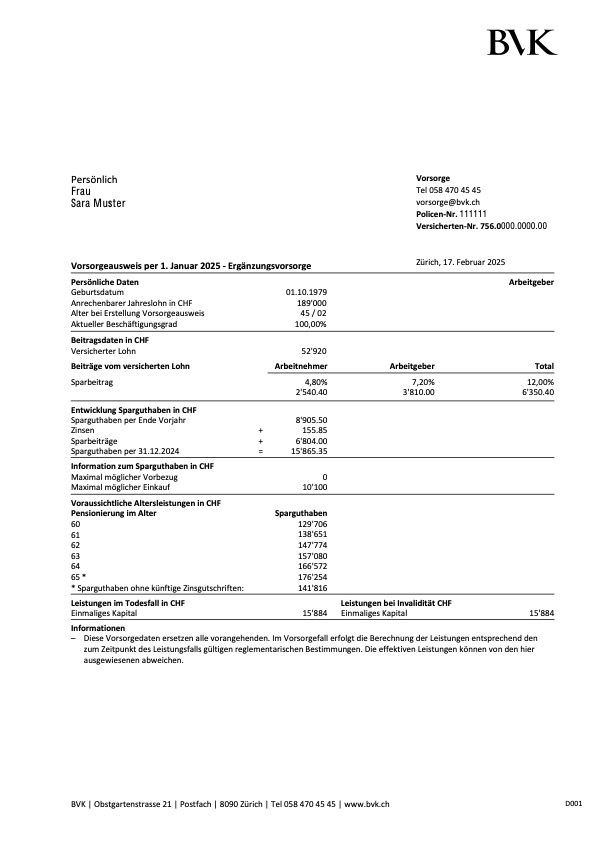

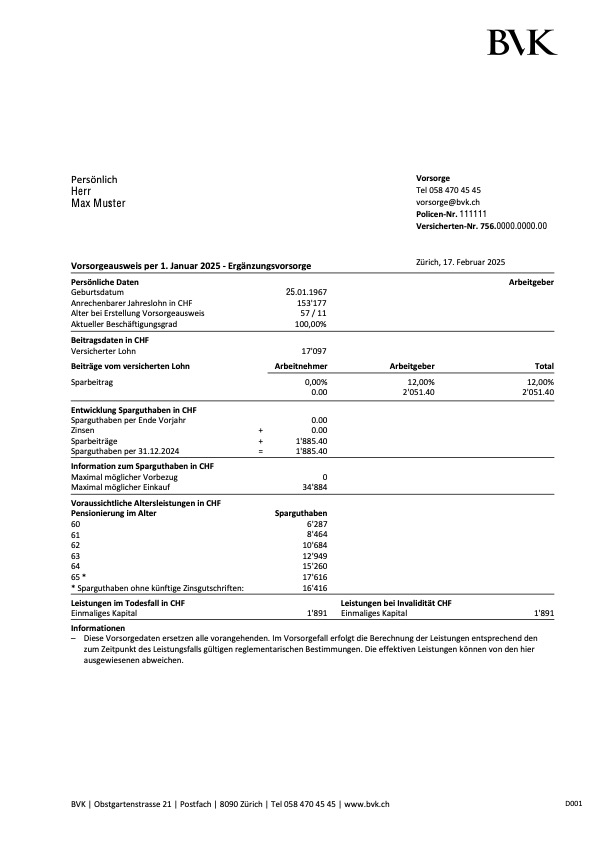

Persönliche Daten

Beim anrechenbaren Jahreslohn handelt es sich um den vom Arbeitgeber gemeldeten Jahreslohn oder den auf ein Jahr umgerechneten Monatslohn. Dieser beinhaltet auch regelmässige Zulagen. Unregelmässige Zulagen werden nicht versichert.

Beitragsdaten in CHF

Der versicherte Lohn in der Ergänzungsvorsorge entspricht dem anrechenbaren Lohnteil in der Hauptvorsorge, der die 4,5-fache maximale einfache AHV Rente übersteigt. Der mindestens versicherte Lohn beträgt 7/16 der maximalen einfachen AHV-Rente.

Beiträge vom versicherten Lohn

Die Sparbeiträge in der Ergänzungsvorsorge betragen 12 % des versicherten Lohnes und dienen Ihrer Altersvorsorge. Sie werden monatlich Ihrem persönlichen BVK-Sparkonto gutgeschrieben.

Die Finanzierung der monatlichen Beiträge an die BVK wird von Arbeitnehmenden und Arbeitgebern gemeinsam getragen. Es gibt drei Varianten für die Höhe des Arbeitgeberanteils: 60 %, 80 % oder 100 %. Die Wahl für die Höhe des Arbeitgeberbeitrages liegt bei den Arbeitgebern selbst.

Entwicklung Sparguthaben in CHF

Dieser Absatz informiert Sie über die Kontobewegungen. Bei Zahlungseingängen und -ausgängen handelt es sich bspw. um:

- Sparbeiträge von Arbeitnehmenden und Arbeitgeber(n)

- persönliche Einkäufe

- eingebrachte Freizügigkeitsleistungen aus früheren Vorsorgeeinrichtungen

- Vorbezüge bzw. Rückzahlungen im Rahmen der Wohneigentumsförderung (WEF)

- Zahlungseingänge oder -ausgänge aufgrund Ehescheidung

Information zum Sparguthaben in CHF

Maximal möglicher Vorbezug

Dieser Wert informiert Sie über den maximal zum Bezug möglichen Betrag für die Finanzierung von selbst genutztem Wohneigentum (WEF).

Maximal möglicher Einkauf

Entspricht der Höhe der maximal möglichen persönlichen Einkäufe in die Ergänzungsvorsorge. Die ausgewiesene Position informiert Sie, für welchen Betrag Sie sich noch einkaufen könnten. Wenn Sie einen Vorbezug im Rahmen der Wohneigentumsförderung getätigt haben, wird der Wert mit «0» angegeben, weil ein persönlicher Einkauf erst möglich ist, wenn ein Vorbezug für Wohneigentum zurückbezahlt wurde.

Voraussichtliche Altersleistungen in CHF

Die Position Sparguthaben beziffert das Kapital, welches im entsprechenden Alter in der Ergänzungsvorsorge vorhanden ist. Bei den aufgeführten Zusatzsparguthaben für die Pensionierungsalter handelt es sich um hochgerechnete Werte. Für die Berechnung dieser Werte werden zwei unterschiedliche Zinssätze verwendet, ein kurzfristiger und ein langfristiger. Der kurzfristige Zinssatz wird jährlich aktualisiert und gilt im Rahmen dieser Hochrechnung jeweils für die nächsten fünf Kalenderjahre. Ab dann gilt der langfristige Zins von 2%.

Leistungen im Todesfall in CHF

Im Todesfall wird das gesamte Guthaben als einmalige Kapitalleistung ausbezahlt.

Leistungen bei Invalidität in CHF

Im Invaliditätsfall wird das gesamte Guthaben als einmalige Kapitalleistung ausbezahlt.

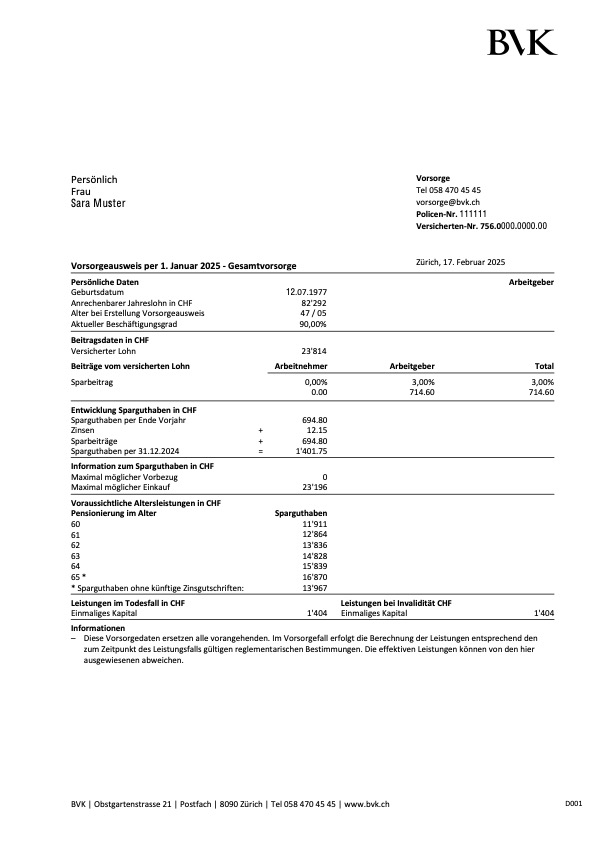

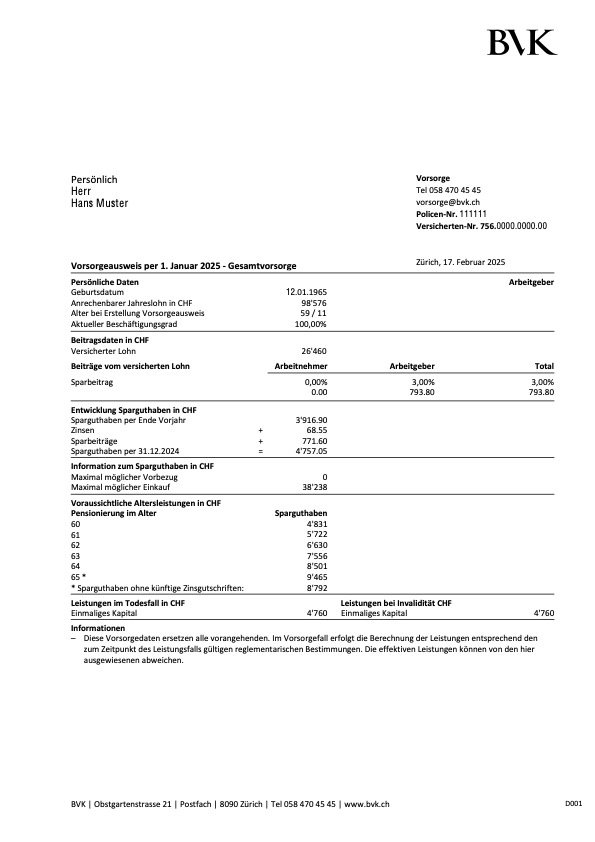

Persönliche Daten

Beim anrechenbaren Jahreslohn handelt es sich um den vom Arbeitgeber gemeldeten Jahreslohn oder den auf ein Jahr umgerechneten Monatslohn. Dieser beinhaltet auch regelmässige Zulagen. Unregelmässige Zulagen werden nicht versichert.

Beitragsdaten in CHF

Der versicherte Lohn in der Gesamtvorsorge entspricht dem in der Hauptvorsorge nicht versicherten Koordinationsabzug. Bei einer Teilzeitbeschäftigung wird der versicherte Lohn in der Gesamtvorsorge entsprechend dem Beschäftigungsgrad berechnet.

Beiträge vom versicherten Lohn

Die Sparbeiträge betragen 3% des versicherten Lohnes in der Gesamtvorsorge und dienen Ihrer Altersvorsorge. Sie werden monatlich Ihrem persönlichen BVK-Sparkonto gutgeschrieben.

Die Finanzierung der monatlichen Beiträge an die BVK wird von Arbeitnehmenden und Arbeitgebern gemeinsam getragen. Es gibt drei Varianten für die Höhe des Arbeitgeberanteils: 60%, 80% oder 100%. Die Wahl für die Höhe des Arbeitgeberbeitrages liegt bei den Arbeitgebern selbst.

Entwicklung Sparguthaben in CHF

Dieser Absatz informiert Sie über die Kontobewegungen. Bei Zahlungseingängen und -ausgängen handelt es sich bspw. um:

- Sparbeiträge von Arbeitnehmenden und Arbeitgeber(n)

- Persönliche Einkäufe

- eingebrachte Freizügigkeitsleistungen aus früheren Vorsorgeeinrichtungen

- Vorbezüge bzw. Rückzahlungen im Rahmen der Wohneigentumsförderung (WEF)

- Zahlungseingänge oder -ausgänge aufgrund Ehescheidung

Information zum Sparguthaben in CHF

Maximal möglicher Vorbezug

Dieser Wert informiert Sie über den maximal zum Bezug möglichen Betrag für die Finanzierung von selbst genutztem Wohneigentum (WEF).

Maximal möglicher Einkauf

Entspricht der Höhe der maximal möglichen persönlichen Einkäufe in die Gesamtvorsorge. Die ausgewiesene Position informiert Sie, für welchen Betrag Sie sich noch einkaufen könnten. Wenn Sie einen Vorbezug im Rahmen der Wohneigentumsförderung getätigt haben, wird der Wert mit «0» angegeben, weil ein persönlicher Einkauf erst möglich ist, wenn ein Vorbezug für Wohneigentum zurückbezahlt wurde.

Voraussichtliche Altersleistungen in CHF

Die Position Sparguthaben beziffert das Kapital, welches im entsprechenden Alter in der Ergänzungsvorsorge vorhanden ist. Bei den aufgeführten Zusatzsparguthaben für die Pensionierungsalter handelt es sich um hochgerechnete Werte. Für die Berechnung dieser Werte werden zwei unterschiedliche Zinssätze verwendet, ein kurzfristiger und ein langfristiger. Der kurzfristige Zinssatz wird jährlich aktualisiert und gilt im Rahmen dieser Hochrechnung jeweils für die nächsten fünf Kalenderjahre. Ab dann gilt der langfristige Zins von 2%.

Leistungen im Todesfall in CHF

Im Todesfall wird das gesamte Guthaben als einmalige Kapitalleistung ausbezahlt.

Leistungen bei Invalidität in CHF

Im Invaliditätsfall wird das gesamte Guthaben als einmalige Kapitalleistung ausbezahlt.

Persönliche Daten

Beim anrechenbaren Jahreslohn handelt es sich um den vom Arbeitgeber gemeldeten Jahreslohn oder den auf ein Jahr umgerechneten Monatslohn. Dieser beinhaltet auch regelmässige Zulagen. Unregelmässige Zulagen werden nicht versichert.

Arbeitgeber

Anhand der hochgestellten Zahl können Sie erkennen, welche zusätzlichen Vorsorgeleistungen Ihr Arbeitgeber eingeschlossen hat:

- 1.0 Vorzeitige Entlassung altershalber eingeschlossen

- 1.1 Vorzeitige Entlassung altershalber nach 5 Dienstjahren eingeschlossen

- 2.0 Überbrückungszuschuss eingeschlossen

- 2.1 Überbrückungszuschuss eingeschlossen; Partnerzuschlag ausgeschlossen

- 2.2 Überbrückungszuschuss nach 5 Dienstjahren eingeschlossen

- 2.3 Überbrückungszuschuss nach 5 Dienstjahren eingeschlossen; Partnerzuschlag ausgeschlossen

Beitragsdaten in CHF

Der versicherte Lohn ist eine zentrale Grösse für Ihre Vorsorge bei der BVK. Er ist einerseits Grundlage für die Berechnung der Risiko- und Sparbeiträge und gleichzeitig die Berechnungsbasis für Vorsorgeleistungen im Invaliditäts- und Todesfall. Der versicherte Jahreslohn entspricht Ihrem anrechenbaren Jahreslohn, abzüglich des Koordinationsabzugs. Der Koordinationsabzug verhindert, dass dieselben Lohnanteile gleichzeitig von der AHV/IV und der BVK versichert werden. Bei einer Teilzeitbeschäftigung wird der Koordinationsabzug entsprechend dem Beschäftigungsgrad berechnet.

Beiträge vom versicherten Lohn

Die Sparbeiträge dienen Ihrer Altersvorsorge. Sie werden monatlich Ihrem persönlichen BVK-Sparkonto gutgeschrieben.

Mit den Risikobeiträgen werden die Leistungen bei Invalidität und Tod finanziert.

Die Finanzierung der monatlichen Beiträge an die BVK wird von Arbeitnehmenden und Arbeitgebern gemeinsam getragen. Ihr Arbeitgeber leistet 60% der anfallenden Risiko- und Sparbeiträge und Sie 40% (Beitragsvariante «Standard»).

Entwicklung Sparguthaben in CHF

Die Höhe der Verzinsung ist abhängig vom Deckungsgrad und wird jährlich gemäss automatischem Beteiligungsmechanismus festgelegt.

Aufwertungsgutschrift

Bei den aufgeführten Sparguthaben für die Pensionierungsalter handelt es sich um hochgerechnete Werte. Für die Berechnung dieser Werte werden zwei unterschiedliche Zinssätze verwendet, ein kurzfristiger und ein langfristiger. Der kurzfristige Zinssatz wird jährlich aktualisiert und gilt im Rahmen dieser Hochrechnung jeweils für die nächsten fünf Kalenderjahre. Ab dann gilt der langfristige Zins von 2%.

Information zum Sparguthaben in CHF

Maximal möglicher Vorbezug: Dieser Wert informiert Sie über den maximal zum Bezug möglichen Betrag für die Finanzierung von selbst genutztem Wohneigentum (WEF).

Maximal möglicher Einkauf: Entspricht der Höhe der maximal möglichen persönlichen Einkäufe in die BVK zur Verbesserung der Altersrenten. Die ausgewiesene Position informiert Sie, für welchen Betrag Sie sich noch einkaufen könnten. Wenn Sie einen Vorbezug im Rahmen der Wohneigentumsförderung getätigt haben, wird der Wert mit «0» angegeben, weil ein persönlicher Einkauf erst möglich ist, wenn ein Vorbezug für Wohneigentum zurückbezahlt wurde.

Voraussichtliche Altersleistungen in CHF

Bei den aufgeführten Sparguthaben für die Pensionierungsalter handelt es sich um hochgerechnete Werte. Für die Berechnung dieser Werte werden zwei unterschiedliche Zinssätze verwendet, ein kurzfristiger und ein langfristiger. Der kurzfristige Zinssatz wird jährlich aktualisiert und gilt im Rahmen dieser Hochrechnung jeweils für die nächsten fünf Kalenderjahre. Ab dann gilt der langfristige Zins von 2%.

Leistungen im Todesfall pro Jahr in CHF

Die Ehegatten-/ Partnerschaftsrente beträgt 40% des letzten versicherten Lohnes. Sie wird bis zum Zeitpunkt ausgerichtet, in dem die verstorbene Person 65 Jahre alt geworden wäre. Danach wird die Rente auf Basis des weitergeführten Sparguthabens neu berechnet.

Die Waisenrente beträgt 12% des letzten versicherten Lohnes.

Leistungen bei Invalidität pro Jahr in CHF

Die Invalidenrente beträgt bei Vollinvalidität 60% des versicherten Lohnes; bei Teilinvalidität (zwischen 25% und 69%) wird die Rente entsprechend reduziert. Sie wird längstens bis zum Erreichen des 65. Altersjahres ausgerichtet. Danach erfolgt die Auszahlung einer neu berechneten Altersrente.

Die Invaliden-Kinderrente beträgt bei Vollinvalidität der versicherten Person 12% des letzten versicherten Lohnes.

Persönliche Daten

Beim anrechenbaren Jahreslohn handelt es sich um den vom Arbeitgeber gemeldeten Jahreslohn oder den auf ein Jahr umgerechneten Monatslohn. Dieser beinhaltet auch regelmässige Zulagen. Unregelmässige Zulagen werden nicht versichert.

Beitragsdaten in CHF

Der versicherte Lohn in der Ergänzungsvorsorge entspricht dem anrechenbaren Lohnteil in der Hauptvorsorge, der die 4,5-fache maximale einfache AHV Rente übersteigt. Der mindestens versicherte Lohn beträgt 7/16 der maximalen einfachen AHV-Rente.

Beiträge vom versicherten Lohn

Die Sparbeiträge in der Ergänzungsvorsorge betragen 12% des versicherten Lohnes und dienen Ihrer Altersvorsorge. Sie werden monatlich Ihrem persönlichen BVK-Sparkonto gutgeschrieben.

Die Finanzierung der monatlichen Beiträge an die BVK wird von Arbeitnehmenden und Arbeitgebern gemeinsam getragen. Es gibt drei Varianten für die Höhe des Arbeitgeberanteils: 60%, 80% oder 100%. Die Wahl für die Höhe des Arbeitgeberbeitrages liegt bei den Arbeitgebern selbst.

Entwicklung Sparguthaben in CHF

Dieser Absatz informiert Sie über die Kontobewegungen. Bei Zahlungseingängen und -ausgängen handelt es sich bspw. um:

- Sparbeiträge von Arbeitnehmenden und Arbeitgeber(n)

- persönliche Einkäufe

- eingebrachte Freizügigkeitsleistungen aus früheren Vorsorgeeinrichtungen

- Vorbezüge bzw. Rückzahlungen im Rahmen der Wohneigentumsförderung (WEF)

- Zahlungseingänge oder -ausgänge aufgrund Ehescheidung

Information zum Sparguthaben in CH

Maximal möglicher Vorbezug

Dieser Wert informiert Sie über den maximal zum Bezug möglichen Betrag für die Finanzierung von selbst genutztem Wohneigentum (WEF).

Maximal möglicher Einkauf

Entspricht der Höhe der maximal möglichen persönlichen Einkäufe in die Ergänzungsvorsorge. Die ausgewiesene Position informiert Sie, für welchen Betrag Sie sich noch einkaufen könnten. Wenn Sie einen Vorbezug im Rahmen der Wohneigentumsförderung getätigt haben, wird der Wert mit «0» angegeben, weil ein persönlicher Einkauf erst möglich ist, wenn ein Vorbezug für Wohneigentum zurückbezahlt wurde.

Voraussichtliche Altersleistungen in CHF

Die Position Sparguthaben beziffert das Kapital, welches im entsprechenden Alter in der Ergänzungsvorsorge vorhanden ist. Bei den aufgeführten Zusatzsparguthaben für die Pensionierungsalter handelt es sich um hochgerechnete Werte. Für die Berechnung dieser Werte werden zwei unterschiedliche Zinssätze verwendet, ein kurzfristiger und ein langfristiger. Der kurzfristige Zinssatz wird jährlich aktualisiert und gilt im Rahmen dieser Hochrechnung jeweils für die nächsten fünf Kalenderjahre. Ab dann gilt der langfristige Zins von 2%.

Leistungen im Todesfall in CHF

Im Todesfall wird das gesamte Guthaben als einmalige Kapitalleistung ausbezahlt.

Leistungen bei Invalidität in CHF

Im Invaliditätsfall wird das gesamte Guthaben als einmalige Kapitalleistung ausbezahlt.

Persönliche Daten

Beim anrechenbaren Jahreslohn handelt es sich um den vom Arbeitgeber gemeldeten Jahreslohn oder den auf ein Jahr umgerechneten Monatslohn. Dieser beinhaltet auch regelmässige Zulagen. Unregelmässige Zulagen werden nicht versichert.

Beitragsdaten in CHF

Der versicherte Lohn in der Gesamtvorsorge entspricht dem in der Hauptvorsorge nicht versicherten Koordinationsabzug. Bei einer Teilzeitbeschäftigung wird der versicherte Lohn in der Gesamtvorsorge entsprechend dem Beschäftigungsgrad berechnet.

Beiträge vom versicherten Lohn

Die Sparbeiträge betragen 3% des versicherten Lohnes in der Gesamtvorsorge und dienen Ihrer Altersvorsorge. Sie werden monatlich Ihrem persönlichen BVK-Sparkonto gutgeschrieben.

Die Finanzierung der monatlichen Beiträge an die BVK wird von Arbeitnehmenden und Arbeitgebern gemeinsam getragen. Es gibt drei Varianten für die Höhe des Arbeitgeberanteils: 60%, 80% oder 100%. Die Wahl für die Höhe des Arbeitgeberbeitrages liegt bei den Arbeitgebern selbst.

Entwicklung Sparguthaben in CHF

Dieser Absatz informiert Sie über die Kontobewegungen. Bei Zahlungseingängen und -ausgängen handelt es sich bspw. um:

- Sparbeiträge von Arbeitnehmenden und Arbeitgeber(n)

- Persönliche Einkäufe

- eingebrachte Freizügigkeitsleistungen aus früheren Vorsorgeeinrichtungen

- Vorbezüge bzw. Rückzahlungen im Rahmen der Wohneigentumsförderung (WEF)

- Zahlungseingänge oder -ausgänge aufgrund Ehescheidung

Information zum Sparguthaben in CHF

Maximal möglicher Vorbezug

Dieser Wert informiert Sie über den maximal zum Bezug möglichen Betrag für die Finanzierung von selbst genutztem Wohneigentum (WEF).

Maximal möglicher Einkauf

Entspricht der Höhe der maximal möglichen persönlichen Einkäufe in die Gesamtvorsorge. Die ausgewiesene Position informiert Sie, für welchen Betrag Sie sich noch einkaufen könnten. Wenn Sie einen Vorbezug im Rahmen der Wohneigentumsförderung getätigt haben, wird der Wert mit «0» angegeben, weil ein persönlicher Einkauf erst möglich ist, wenn ein Vorbezug für Wohneigentum zurückbezahlt wurde.

Voraussichtliche Altersleistungen in CHF

Die Position Sparguthaben beziffert das Kapital, welches im entsprechenden Alter in der Ergänzungsvorsorge vorhanden ist. Bei den aufgeführten Zusatzsparguthaben für die Pensionierungsalter handelt es sich um hochgerechnete Werte. Für die Berechnung dieser Werte werden zwei unterschiedliche Zinssätze verwendet, ein kurzfristiger und ein langfristiger. Der kurzfristige Zinssatz wird jährlich aktualisiert und gilt im Rahmen dieser Hochrechnung jeweils für die nächsten fünf Kalenderjahre. Ab dann gilt der langfristige Zins von 2%.

Leistungen im Todesfall in CHF

Im Todesfall wird das gesamte Guthaben als einmalige Kapitalleistung ausbezahlt.

Leistungen bei Invalidität in CHF

Im Invaliditätsfall wird das gesamte Guthaben als einmalige Kapitalleistung ausbezahlt.

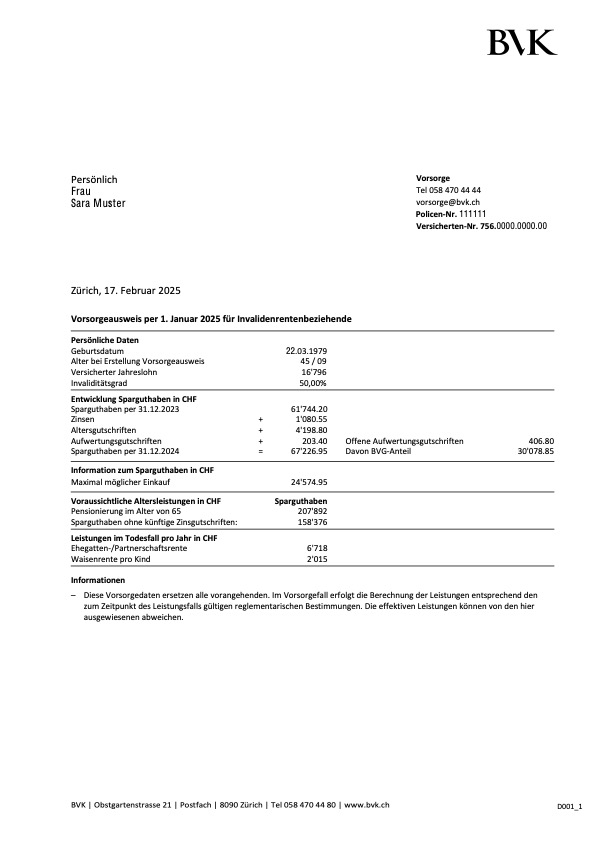

Persönliche Daten

Der versicherte Jahreslohn entspricht dem anrechenbaren Jahreslohn vor Invalidisierung, vermindert um den Koordinationsabzug. Der Koordinationsabzug verhindert, dass dieselben Lohnanteile gleichzeitig von der AHV/IV und der BVK versichert werden. Bei einer Teilzeitbeschäftigung wird der Koordinationsabzug entsprechend dem Beschäftigungsgrad berechnet.

Entwicklung Sparguthaben in CHF

Die Höhe der Verzinsung ist abhängig vom Deckungsgrad und wird jährlich gemäss automatischem Beteiligungsmechanismus festgelegt.

Aufwertungsgutschrift

Unter offene Aufwertungsgutschriften ist der Betrag ersichtlich, der Ihrem persönlichen BVK-Sparkonto aufgrund der Änderung des Umwandlungssatzes per 1. Januar 2022 in monatlichen Teilbeträgen bis Ende 2026 zusätzlich gutgeschrieben wird. Im Falle einer Pensionierung während dieser Zeitspanne erfolgt eine einmalige, umfassende Gutschrift.

Beim BVG-Anteil handelt es sich um Ihr gesetzlich vorgeschriebenes Mindestaltersguthaben.

Voraussichtliche Altersleistungen in CHF

Für die Berechnung dieses Wertes werden zwei unterschiedliche Zinssätze verwendet, ein kurzfristiger und ein langfristiger. Der kurzfristige Zinssatz wird jährlich aktualisiert und gilt im Rahmen dieser Hochrechnung jeweils für die nächsten fünf Kalenderjahre. Ab dann gilt der langfristige Zins von 2%. Für die Berechnung der jährlichen Altersrente wird das Sparguthaben im Zeitpunkt der Alterspensionierung mit einem Umwandlungssatz in eine Altersrente auf Lebzeiten umgerechnet.

Leistungen im Todesfall pro Jahr in CHF

Die Ehegatten-/ Partnerschaftsrente beträgt zwei Drittel der Invalidenrente. Sie wird bis zum Zeitpunkt ausgerichtet, in dem die verstorbene Person 65 Jahre alt geworden wäre. Danach wird die Ehegatten-/ Partnerschaftsrente auf Basis des weitergeführten Sparguthabens neu berechnet.

Die Waisenrente beträgt 12% des versicherten Lohnes.